После того, как в прошлом посте я рассмотрел паевые инвестиционные фонды, логично будет рассмотреть общие фонды банковского управления (ОФБУ). С одной стороны, это весьма схожие инвестиционные инструменты, а с другой у них хватает важных различий, о которых необходимо знать потенциальным инвесторам.

После того, как в прошлом посте я рассмотрел паевые инвестиционные фонды, логично будет рассмотреть общие фонды банковского управления (ОФБУ). С одной стороны, это весьма схожие инвестиционные инструменты, а с другой у них хватает важных различий, о которых необходимо знать потенциальным инвесторам.

Схожесть в том, что как и ПИФы, фонды банковского управления предоставляют инвесторам возможность передать средства в доверительное управление лицензированным структурам. Как и в случае ПИФов, в России наблюдается относительное разнообразие фондов ОФБУ – на данный момент их насчитывается около 270 штук – что тем не менее примерно в 7 раз меньше, чем актуальное количество паевых фондов. Объединяет инструменты и относительно низкий входной порог, который в среднем колеблется от нескольких тысяч до 50.000 рублей. На этом основные сходства заканчиваются и можно переходить к описанию различий.

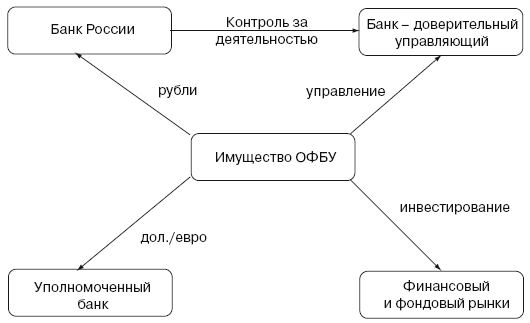

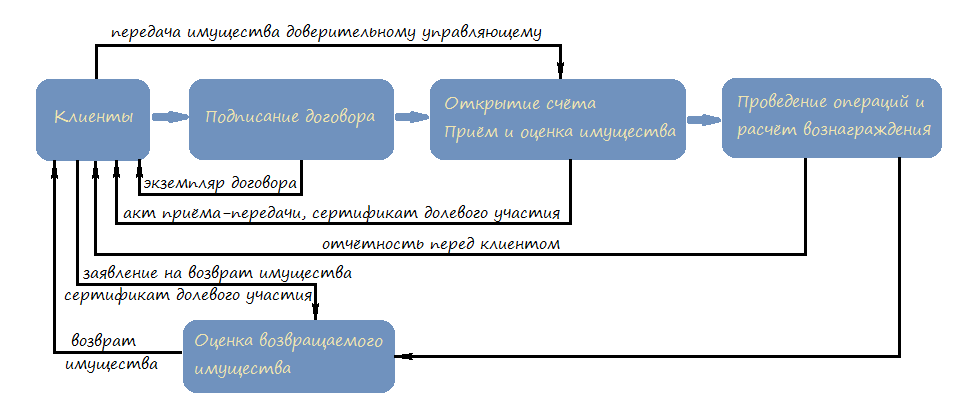

Но сначала кратко обозначим схему работы фонда:

Итак, в схеме главным действующим лицом является банк и только банки могут создавать ОФБУ. Контроль за деятельностью фондов осуществляет Центральный Банк РФ, а не федеральная служба по финансовым рынкам, как в ПИФах. Деятельность ОБФУ регулируется следующими положениями:

-

Строгий отбор банков, которые могут открывать ОФБУ

- Банки обязаны вести отдельный баланс по ОФБУ и иметь отдельный счет, на котором учитываются все операции с имеющимися у них активами. Кроме того, все рублевые операции проходят через ЦБ, а валютные — через уполномоченные банки

- ОФБУ запрещено вкладывать более 15% находящихся в его управлении активов в ценные бумаги одного эмитента, за исключением государственных ценных бумаг

-

Банк, являющийся учредителем ОФБУ, не имеет права выдавать кредиты за счет имущества, которое находится в доверительном управлении

- ОФБУ не имеют права вкладывать в недвижимость

Принципы работы ОФБУ

Тем не менее, несмотря на эти ограничения, ОФБУ обладают гораздо большей свободой, чем ПИФы. Это видно уже из схемы, где главным контролером фонда является только ЦБ, а не несколько инстанций. Данный факт ведет и к меньшей прозрачности фондов банковского управления: по закону они могут предоставлять инвестору информацию о портфеле не чаще раза в год, причем инвестор для этого должен лично посетить банк – на его сайте такая информация может отсутствовать. Впрочем, некоторые ОФБУ раскрывают свои активы на добровольной основе чаще установленного срока.

Кроме того, есть большая разница в представленных активах. ПИФы (особенно открытые) ограничены по ликвидности бумаг, которые они могут включать в свой портфель, ОФБУ – нет. Вложение в ПИФы осуществляется только в рублях (хотя некоторые фонды могут быть номинированы в валюте), паевые фонды используют преимущественно российские ценные бумаги.

В ОФБУ можно вкладывать в валюте, а также значительно чаще встречаются иностранные активы; иногда можно использовать в качестве вклада драгоценные металлы. ОФБУ не ограничены в использовании срочного рынка (фьючерсы и опционы), а также имеют возможность открытия коротких позиций. В ПИФах короткие позиции запрещены, а фьючерсы в небольшой доле лишь теоретически могут использоваться для хеджирования рисков.

Важное отличие касается и того, что получает вкладчик при вложении в ПИФы и ОФБУ. При вложении в ПИФ инвестор становится обладателем инвестиционного пая, который является ценной бумагой и может быть как продан, так и куплен. При вложении в ОФБУ инвестор получает сертификат долевого участия (СДУ), который ценной бумагой не является – хотя его можно завещать и даже переоформить на другое лицо.

Поскольку в ОБФУ число контролирующих организаций сведено до Центробанка, то комиссия за управление составляет в среднем 1-1.5% в год; при покупке СДУ инвестор свободен от надбавок при покупке и платит только комиссию за перевод средств 0.5%. Выход из ОФБУ, как в открытых ПИФах, возможен в любой момент времени. Основные отличия между ПИФами и ОФБУ суммированы в схеме ниже:

| Признак | ПИФ | ОФБУ |

| Представляют инструмент коллективного инвестирования | Да | Да |

| Документ, который выдается при вступлении в ПИФ/ОФБУ | Инвестиционный пай | Сертификат долевого участия |

| Является ли пай/сертификат ценной бумагой | Да | Нет |

| Может ли пай/сертификат иметь вторичное обращение | Да | С ограничениями |

| Может ли пай/сертификат служить предметом залога? | Да | Нет |

| Каковы инвестиционные возможности? | Ограничены регулятором | Заметно шире, чем у ПИФ |

| Могут ли инвестировать в иностранные активы? | Да, с ограничениями | Да, без ограничений |

| Могут ли инвестировать в производные ценные бумаги? | Де-юре -да де-факто -нет | Да, без ограничений |

| Контролирующий орган | ОСФР | ЦБ |

| Кто является доверительным управляющим? | Управляющая компания | Банк |

| Кто ведет учет имущества фонда? | Специализированный депозитарий | Банк |

| Кто ведет учет прав собственности на паи /СДУ? | Специализированный регистратор |

Банк |

Риски при вкладах в ОФБУ

Обозначенная в прошлом пункте инструментальная свобода ОБФУ является причиной повышенных торговых рисков, поскольку фонды используют инструменты с кредитным плечом, что влечет за собой возможность крупных убытков вплоть до потери депозита. В отличие от последних, правда, фондовый рынок предлагает значительно больше маневров для торговых стратегий управляющих – причиной является то, что основных валютных пар порядка десяти, а одних только акций хорошей ликвидности на рынке США наберется около нескольких сотен, в России – несколько десятков. И тем не менее результата это не дает.

Обозначенная в прошлом пункте инструментальная свобода ОБФУ является причиной повышенных торговых рисков, поскольку фонды используют инструменты с кредитным плечом, что влечет за собой возможность крупных убытков вплоть до потери депозита. В отличие от последних, правда, фондовый рынок предлагает значительно больше маневров для торговых стратегий управляющих – причиной является то, что основных валютных пар порядка десяти, а одних только акций хорошей ликвидности на рынке США наберется около нескольких сотен, в России – несколько десятков. И тем не менее результата это не дает.

В фондах банковского управления классическим стал пример ОФБУ “Базовый”, который за один день 23 августа 2010 года потерял 98.68% своего депозита. Хотя неторговые риски практически исключены, к сожалению на практике очень немного фондов способно качественно управлять деньгами инвесторов на долгосрочном периоде. Посмотрим на таблицу с сайта www.ofbu.ru):

| Фонд | Тип | 1нед. | 1 мес. | 3 мес. | 1год | 3 года | |

| 1 | Энерготрансбанк — Янтарь – российские акции | Акции | 6.72 | 28.53 | 39.59 | 55.19 | -41.73 |

| 2 | Абсолют — Доверие | Смешанный | 1.86 | 1.65 | 2.06 | -2.16 | 0.75 |

| 3 | Абсолют — Доходный | Облигации | 1.39 | 6.03 | 2.75 | 2.76 | 20.83 |

| 4 | Зенит — Валютный | Акции | 1.30 | 17.76 | 6.70 | 6.65 | -2.77 |

| 5 | Абсолют — Перспектива | Индексный | 1.23 | 2.69 | 0.41 | 3.79 | -15.43 |

| 6 | Зенит — Основа капитала | Акции | 1.19 | 8.42 | 9.53 | -1.50 | -30.39 |

| 7 | Кросс—Инвестиционный | Смешанный | 0.47 | -4.29 | -4.74 | 1.65 | -8.71 |

| 8 | Зенит — Доходный II | Акции | 0.43 | 6.88 | 8.35 | -4.14 | -30.78 |

| 9 | Зенит — Доходный | Акции | 0.41 | 7.22 | 8.33 | -4.85 | -33.91 |

| 10 | Кросс — Консервативный | Акции | 0.40 | -3.72 | -3.04 | 6.18 | -4.30 |

| 11 | Кросс— Сбалансированный | Акции | 0.28 | -3.77 | -4.23 | 0.04 | -20.25 |

| 12 | Зенит — Перспективный | Акции | 0.20 | 6.96 | 8.94 | -2.60 | -29.80 |

| 13 | Банк на Красных Воротах — Универсальный | Смешанный | 0.03 | 1.16 | -2.81 | -0.97 | -14.44 |

| 14 | Петрокоммерц. — Акции | Акции | 0.00 | 0.00 | 0.00 | 0.27 | 1.67 |

| 15 | Славянский кредит — Славянский | Акции | 0.00 | 0.00 | 0.00 | 0.00 | 6.84 |

Рассматривая доходность на долгосрочном периоде в 3 года хорошо видно, что возможность открытия коротких позиций и использовать маржинальное плечо не дает большинству фондов обыгрывать рынок. Но бывают и совсем обескураживающие примеры: так, 29 сентября 2008 года фонды Юниаструм банка снизились более чем на 90% за 1 день с потерями около миллиарда рублей!

При этом широта инвестиционной декларации позволяла банку инвестировать во что угодно: например ОФБУ Юниаструм “Индексный Фонд Золота” предназначался для получения доходности, близкой к доходности инвестиций в золото – однако согласно инвестиционной декларации, управляющий был вправе вкладывать до 100% средств практически в любые виды активов, в том числе в российские облигации.

Ниже чуть более подробная информация о неторговых рисках:

Что происходит с ОФБУ, если банк обанкротился?

Имущество ОФБУ не является имуществом банка. При банкротстве банка имущество фонда не подлежит изъятию и продаже. Банк просто возвращает учредителям их денежные средства, полученные от реализации активов ОФБУ, пропорционально долям каждого учредителя управления.

Существуют ли гарантии возврата денежных средств?

Согласно законодательству («Порядок осуществления деятельности по управлению ценными бумагами», утвержден приказом ФСФР России от 03.04.2007 № 07-37/пз-н), банк гарантирует вам возврат тех средств, которые находятся в доверительном управлении на момент их возврата. Однако банк не может гарантировать, что на момент возврата сумма возвращаемых средств будет равна или превысит сумму средств, переданных вами в доверительное управление.

Стоимость чистых активов ОФБУ

Поскольку фонды банковского управления являются относительно закрытыми структурами, актуальную информацию в свободном доступе в отличие от ПИФов найти не так просто. Ниже данные по стоимости чистых активов фондов за 2001-2010 годы по данным investfunds:

Причем они не сильно расходятся с сообщением из Википедии по фондам банковского управления, согласно которой “на 1 января 2010 года совокупная стоимость чистых активов составила 9 301 342 961.11 рублей”. Однако сравнивая эти данные с объемами управления паевых фондов можно увидеть, что к 2010 году они составляли примерно 190 млрд. рублей. А значит, средства в ПИФах примерно в 20-25 раз превосходили ОФБУ. Последние результаты банковского управления не дают оснований предположить, что за пять лет ситуация заметно изменилась в лучшую для ОФБУ сторону.

Выводы

Доверительное управление от банков в России не пользуется спросом – число фондов ОФБУ значительно ниже, чем ПИФов, объемы управляемых средств меньше в десятки и более раз. Такие преимущества, как широкая инструментальная диверсификация и высокая степень свободы в управлении с использованием плеча не позволили банковским фондам обыгрывать рынок, главным образом увеличив риски крупных просадок. Если при вложении в индексные ПИФы можно ориентироваться на доходность индекса ММВБ, то в ОФБУ этой возможности нет, поскольку не известно, по какой торговой стратегии будут работать управляющие.

Газпромбанк предлагает разнообразные возможности для инвестиций для физических лиц, которые могут быть адаптированы под различные уровни риска и финансовые цели. Для тех, кто ищет стабильный доход с минимальными рисками, подойдут депозиты и облигации, в то время как более опытные инвесторы могут выбрать акции, ПИФы или ИИС для получения налоговых льгот. Газпромбанк также предоставляет аналитическую поддержку и удобные онлайн-инструменты для управления инвестициями, что делает процесс более доступным и понятным для всех.

Инвестиции для физических лиц в Газпромбанк — это возможность для частных инвесторов участвовать в различных финансовых продуктах, которые могут приносить прибыль в зависимости от уровня риска и временных горизонтов. Газпромбанк предлагает широкий выбор инструментов, от классических депозитов до более рискованных, но потенциально прибыльных, акций и облигаций.

?")