Еще в одном из самых первых своих постов в блоге я говорил о неразделимости понятий прибыли и риска и невозможности безрисковой доходности свыше банковского депозита – будь то форекс, фондовый или срочный рынок. Кроме того, рассматривал я и расчет рыночной доходности.

Еще в одном из самых первых своих постов в блоге я говорил о неразделимости понятий прибыли и риска и невозможности безрисковой доходности свыше банковского депозита – будь то форекс, фондовый или срочный рынок. Кроме того, рассматривал я и расчет рыночной доходности.

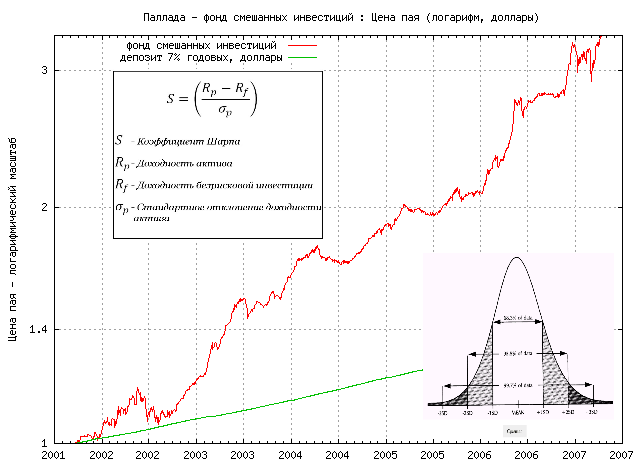

Для выражения риска, возникающего при управлении капиталами на рынке, наиболее употребимым способом на сегодня является вычисление определенных коэффициентов, которые мы и рассмотрим. Один из них предложил Уильям Шарп, Лауреат Нобелевской премии 1990 г. за работы по теории финансовой экономики, некоторое время сотрудничавший с Г. Марковицем (автором теории портфельных инвестиций и также ставшего лауреатом Нобелевской премии).

Коэффициент Шарпа

Смысл коэффициента Шарпа (sharpe ratio) в сопоставлении доходности и риска – т.е. чем больше его значение, тем более высокая доходность может быть получена при определенном уровне риска. Математически sharpe ratio это разница между доходностью актива и доходностью безрисковой инвестиции, деленная на стандартное отклонение доходности актива:

Довольно интересным понятием является «доходность безрисковой инвестиции». Обычно под ней подразумевается банковский депозит (Сбербанк), однако в качестве бенчмарка может использоваться и средняя доходность крупного биржевого индекса (напр. S&P500 при торговле на американском рынке), либо ставка по государственным облигациям США.

Поэтому при сравнении коэффициентов Шарпа нужно обратить внимание на этот момент – банки могут брать доход безрисковой инвестиции, близкий к нулю, за счет чего получить очень высокие коэффициенты вплоть до сотен и тысяч. Идеальный коэффициент, стремящийся к бесконечности, получается у столь же идеальной кривой дохода, равномерно возрастающей по экспоненте и не имеющей крупных просадок. На практике хорошим значением считается примерно от 0.5 и выше.

Пример расчета коэффициента Шарпа

Допустим, наш инвестиционный портфель под управлением показал доходность 25%, причем стандартное отклонение составило 10%. За то же время депозит в Сбербанке дал нам 5%. В этом случае sharpe ratio будет равен (25-5)/10 = 2. Можно сказать, что на 1% риска было получено 2% прибыли сверх безрисковой (гарантированной) доходности.

При равной доходности меньшая величина стандартного отклонения (более гладкая и предпочтительная торговля) даст большее значение sharpe ratio. При торговле валютой коэффициент Шарпа часто рассчитывается в специальных системах мониторинга – например, у FXOpen или в myfxbook.

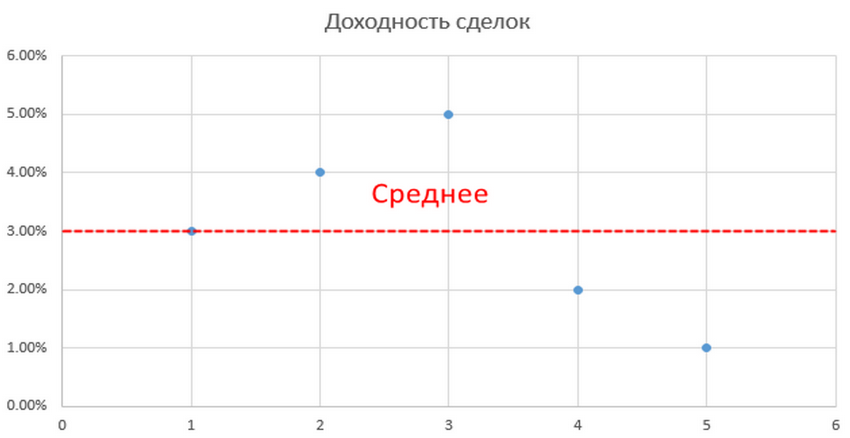

Что такое стандартное отклонение в системе? Представим, что у нас есть результаты некоторой совокупности сделок (или доходности портфеля за разные периоды):

Тогда результат считается как

Недостатки коэффициента Шарпа:

-

Зависимость от рассматриваемого интервала и бенчмарка. Прошлая доходность не гарантирует будущей – поэтому показатель sharpe ratio подвержен изменениям, причем нередко довольно резким

- Любые колебания доходности (как положительные, так и отрицательные) в формуле для расчета коэффициента являются одинаково плохими – а значит, даже успешная торговля может дать низкие значения sharpe ratio

-

Нет различий между чередующимися и последовательными убытками, хотя на практике первый случай может означать слом торговой системы и уменьшение вероятности будущей прибыли

Тем не менее иногда коэффициент позволяет, особенно на периоде с прошедшим кризисом, сделать вывод о рисках торговли трейдера или фонда: при сравнении двух и более из них, показывающих равную доходность, наиболее предпочтительным будет тот, кто имеет более высокий коэффициент.

Коэффициент Сортино

Решить проблему, обозначенную в пункте 2, призван коэффициент Сортино, который по сути является модернизированным предыдущим показателем. Тут вместо стандартного отклонения в знаменателе используется отклонение в отрицательную сторону (ниже безрисковой процентной ставки), что позволяет учесть влияние лишь отрицательной волатильности. Логичность такого подхода признавал и уже упомянутый выше Марковиц, а на практике его воплотил Френк Сортино в 80-х годах.

- R — доходность торговли за период

- T — доходность безрискового инструмента за период

- σ — отрицательная волатильность:

Рассмотрим годовую торговлю, где трейдер по кварталам показал результаты 26%, 10%, 1% и 3%. Тогда средняя доходность равна:

R = (26% + 10% + 1% + 3%)/4 = 10%

Годовая ставка по депозиту пусть будет равна 6% и числитель формулы в этом случае (R–T) = 10% – 6% = 4%. Для расчета знаменателя нужно учесть только те значения, которые меньше безрисковой ставки, т.е в данном случае меньше 6%. Это 1% и 3%. При этом, однако, результат делится на общее число замеров доходности, т.е. на четыре:

σ = √(((6-1) × (6-1) + (6-3) × (6-3)) /4) = 2,915%

Следовательно, коэффициент Сортино равен

S = 4/2.915 = 1.37

Хорошим результатом можно считать значение больше 0.5. Если результат считается на полгода, то доходность безрисковой ставки нужно делить на два, за три года – умножать на три и пр. Интересно, что согласно формулам коэффициенты Шарпа и Сортино при равенстве доходности торговли и безрисковой ставки получаются равными нулю вне зависимости от стандартного отклонения. Если результат торговли хуже безрисковой ставки, то знак коэффициентов будет отрицательным.

Посмотреть данные по конкретному фонду можно на сайте investfunds.ru, найдя нужный вариант и там “Аналитические коэффициенты”. На том же сайте есть и методика расчета коэффициентов, из которой следует, что вычисления производятся на ежемесячной основе для открытых и интервальных фондов со статистикой за последние 36 месяцев.

Коэффициент Кальмара

Данный показатель во многом похож на коэффициент Шарпа, в котором рассматривается отношение дохода и риска – но есть одна разница. В числителе прописывается доход за весь рассматриваемый период – чем больше срок, тем лучше. В знаменателе указывается максимальная просадка (разница между максимальным и следующим за ним минимальным значениями счета за всю историю в %). Т.е. например если счет показывал 10% прибыли, а затем просел до -40%, то DD = (1.1 – 0.6) / 1.1 = 45%.

К = Gain/MaxDrawdown

- Gain – доходность счета за период;

- MaxDrawdown – величина максимальной просадки за период

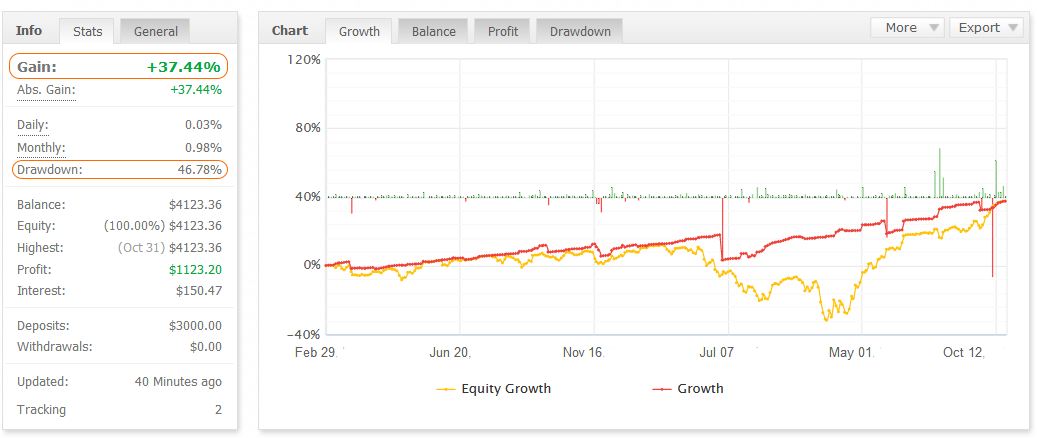

Коэффициент Кальмара наиболее просто рассчитать для торговой стратегии, замониторенной в myfxbook:

Все значения уже есть в левой панели – в данном случае коэффициент равен S = 37.44/46.78 = 0.8. Хорошим считается коэффициент не меньше трех при торговом периоде не менее 3 лет. Хотя очевидно, что если счет в первый год выдал фантастическую доходность, а два следующих года провел около нуля, то коэффициент останется высоким, хотя зашедший в счет после года его существования не заработал ничего.

Сильные стороны показателя:

- Простота в расчетах

- Коэффициент Кальмара меняется более гладко. Шарп или Сортино, учитывающие волатильность в целом, очень изменчивы, особенно на небольших торговых интервалах

Слабые стороны показателя:

- Недостаток Кальмара в том же, что и достоинство: риск определяется как максимальная просадка без учета волатильности торговли

- Редкое событие может стоить трейдеру депозита. Так, обвал 1987 г. на рынке США привел к снижению индекса на величину около 20% всего за один день, чего не наблюдалось даже в кризис 1929 года.

Выводы

Любые коэффициенты ориентируются на историю и на текущий момент времени, но не могут предсказать будущее. Стратегия с худшим коэффициентом сегодня может начать приносить хорошую прибыль завтра, поэтому абсолютными показателями они не являются. Тем не менее при равенстве прочих составляющих значение коэффициента может стать дополнительной причиной склониться в ту или иную сторону, хотя метод расчета по возможности лучше уточнять.

Газпромбанк предлагает разнообразные возможности для инвестиций для физических лиц, которые могут быть адаптированы под различные уровни риска и финансовые цели. Для тех, кто ищет стабильный доход с минимальными рисками, подойдут депозиты и облигации, в то время как более опытные инвесторы могут выбрать акции, ПИФы или ИИС для получения налоговых льгот. Газпромбанк также предоставляет аналитическую поддержку и удобные онлайн-инструменты для управления инвестициями, что делает процесс более доступным и понятным для всех.

Инвестиции для физических лиц в Газпромбанк — это возможность для частных инвесторов участвовать в различных финансовых продуктах, которые могут приносить прибыль в зависимости от уровня риска и временных горизонтов. Газпромбанк предлагает широкий выбор инструментов, от классических депозитов до более рискованных, но потенциально прибыльных, акций и облигаций.